美联储主席鲍威尔表示,第一季度美国通胀未见进一步进展值得关注,预计通胀率将环比回落。美联储需要保持耐心,让政策发挥作用。

鲍威尔表示,美国目前消费者支出、企业投资强劲。许多行业仍然面临劳动力短缺。

鲍威尔表示,美国4月的PPI数据实际上喜忧参半,我们不知道通胀是否会持续。

图片来源于网络,如有侵权,请联系删除

鲍威尔表示,可能是限制性利率需要更长时间才能发挥作用。

鲍威尔表示,不认为下一步行动可能是加息,更有可能将政策利率维持在现有水平。服务通胀无需回落至2%。

图片来源于网络,如有侵权,请联系删除

相关报道

美国4月PPI上升超预期后 市场下调美联储降息预期

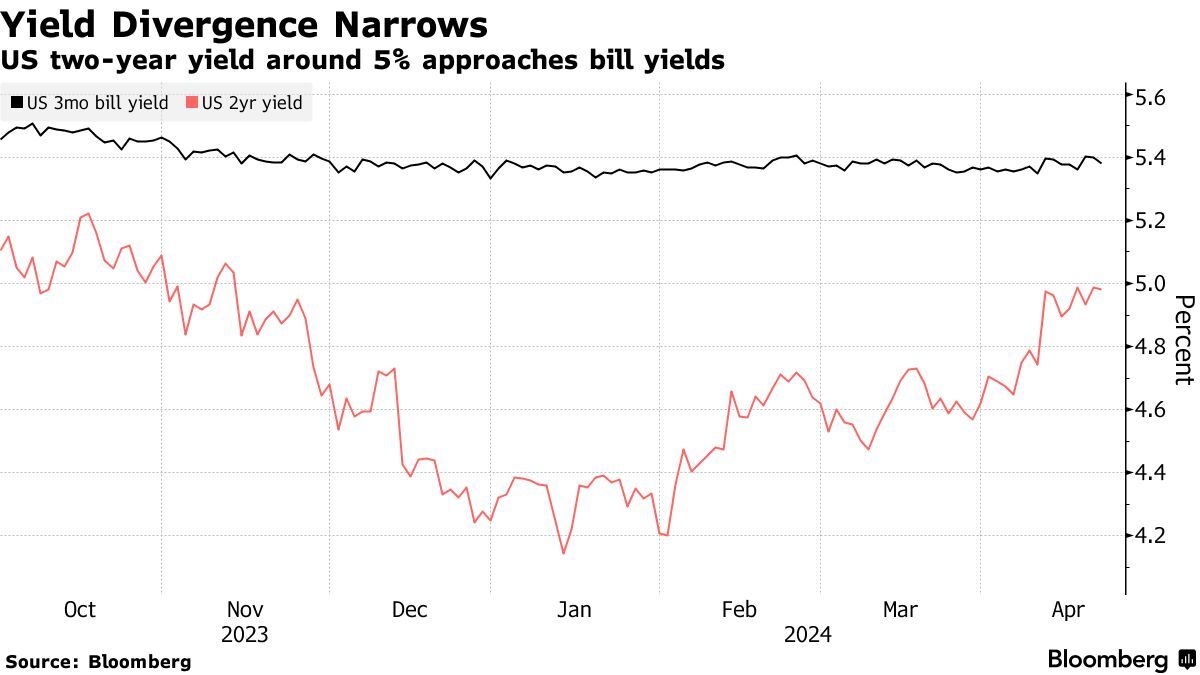

美国劳工统计局数据显示,美国4月PPI环比上升0.5%,预估为0.3%,前值为0.2%;美国4月PPI同比上升2.2%,预估为2.2%,前值为2.1%。美国PPI数据公布后,美元指数失守105,交易员下调了降息预期。互换合约对年底前的降息预期为40个基点。

美国4月PPI月率涨幅高于预期,表明通胀压力需要更长时间才能缓解。PPI年率上涨了2.2%。扣除食品和能源的PPI也较上月上升0.5%,3月份也出现类似下降,而核心PPI年率上年同期增长2.4%。

图片来源于网络,如有侵权,请联系删除

超预期数据表明通胀压力需要更长时间才能缓解,让市场降低美联储9月降息的押注,美元指数上涨超20点,十年期美债收益率升至近一周新高。现货黄金跌7美元后转涨。

美国4月生产者价格指数月率涨幅高于预期,因服务和商品成本强劲上涨,表明第二季度初通胀仍处于高位。在2023年大部分时间放缓后,由于国内需求强劲,第一季度通胀飙升。

经济学家曾乐观地认为,随着劳动力市场降温,本季度物价将恢复下降趋势。金融市场预计美联储将在9月份开始其宽松周期,不过一些经济学家认为,首次降息可能在7月份。将于明晚公布的消费者价格指数(CPI)可能为外界期待已久的降息时机提供新的线索。

美联储主席鲍威尔近期表示,美国经济继续以稳健的速度扩张,劳动力市场仍然相对紧俏,平衡性也有所提高。他指出,尽管工作岗位和工人数量之间的差距已经缩小,劳动力需求仍然强劲,但相比新冠疫情以来的峰值已经有所降温。

鲍威尔在讲话中明确表示,除非美联储对通胀持续向2%的目标迈进有了更大的信心,否则美联储预计不会降低联邦基金利率的目标区间。他还提到,美联储准备在适当的时间内维持当前利率区间,并且也准备应对劳动力市场意外疲软的情况。

图为美国通胀变动率

图为美国生产者价格变动率

美国2023年第四季度经济增长终值上修至3.4%,而2024年第一季度GDP预计将增长2.5%。这显示出美国经济保持了稳定的增长态势。

消费者支出作为美国经济的一个重要部分,约占美国经济的70%。上季度消费者支出为GDP增长增加了2.2个百分点,3月份美国零售销售环比增长0.7%,核心零售额增长了1.1%,表明消费者支出保持强劲。

美国劳动力市场表现出弹性,第一季度平均每月增加27.6万个工作岗位,薪资同比增长保持在4.0%以上。低收入消费者群体也是强劲就业需求的受益者,累计工资涨幅最大。

尽管通胀率有所下降,但仍然高于美联储设定的2%目标。2024年迄今的通胀数据一直都高于预期,显示出通胀的粘性。

随着劳动力市场的再平衡和薪资增速进一步放缓,职位空缺率或有所下行,“工资-通胀”链条下,核心服务通胀有望继续降温。市场预计CPI核心服务通胀将从2024年3月的5.4%下降至2024年9月的4.7%-4.9%。至2024年9月,预计核心服务对CPI的贡献将下行0.38-0.26个百分点。

财经网站Forexlive分析师Adam Button表示,市场对美国PPI月率做出了反应,但该数据完全是由于3月份的数据被下修了。如果把这些因素都剔除,就会发现其实与预期相差无几,这也反映在了年率上。可以说PPI数据有一点加速,但这主要是大宗商品价格上升,石油价格本月有所回落。

(文章来源:财联社)

推荐阅读:

2022年西藏拉萨旅游人次达2.5亿,其中40%为自驾游客 拉萨自驾,你也可以

瑞士美度表领航者系列多功能计时防水腕表精准上市 纵横驰骋,为海而生

余承东:华为P40相机技术甩别人一条街 这些技术国产厂商搞不定

广东餐协和美团外卖联合声明:达成共识 后者加大返佣比例至3%-6%

华为热销平板继续发力 MatePad线下海报曝光:麒麟810+2K全面屏

隔夜外盘:长期美债收益率续创多年新高 标普、纳指三连跌 特斯拉跌超9%