随着全球主要央行陆续开始调整策略,人们在2023年的尾声,正在一片憧憬中准备迎接一个通胀被“驯服”的世界……

这一转变标志着全球经济的一个关键转折点。在过去一年多的大部分时间里,全球经济一直在高利率、高通胀和美国以外地区的低增长中苦苦挣扎,而俄乌和巴以的冲突又加剧着地缘政治的不确定性。

好在,全球通胀的持续回落势头,似乎预示着高利率这条束缚着所有人的“枷锁”,终于有望在来年“松上一松”。随着有迹象表明无论是欧洲还是美国,经济增长和劳动力市场都在降温,这已促使各大央行迅速“反思”:

直到最近之前,这些央行还一直在发出着维持利率“更高、更久”的口号,而如今,市场押注却正在为降息“更快,更猛”到来做着准备。

荷兰国际集团(ING)宏观研究全球主管Carsten Brzeski指出,“现在(各国央行)显然认为,通胀已大致得到控制。”

一切从美联储的转变说起

事实上,尽管美联储在年内最后的一次议息会议上,彻底倒向了“鸽派”——不仅通过利率点阵图暗示明年将降息三次,美联储主席鲍威尔也首度明确表示官员们正在讨论降息,但如果回顾美联储过往这一整年走过的漫漫长路,美联储在本轮紧缩周期的旅途上,显然要比人们原本预期的更为“坚定”。

很多投资者眼下可能没有意识到的是,其实在今年年初,几乎很少有业内人士会认为,年内美联储的加息次数能达到四次之多。因为在去年12月的利率点阵图中,美联储对2023年底的利率预估中值仅为5.1%,相当于三次加息。而当时,利率期货市场的定价甚至一度认为美联储到今年年底的利率,只会堪堪与去年持平——换言之,即便在年初有人认为美联储今年会加息,也普遍预计,到了年底时美联储加多少最终就会再降多少。

但很显然,在过去一年的时间里,美联储并没有过多地受到市场鸽派预期的左右。

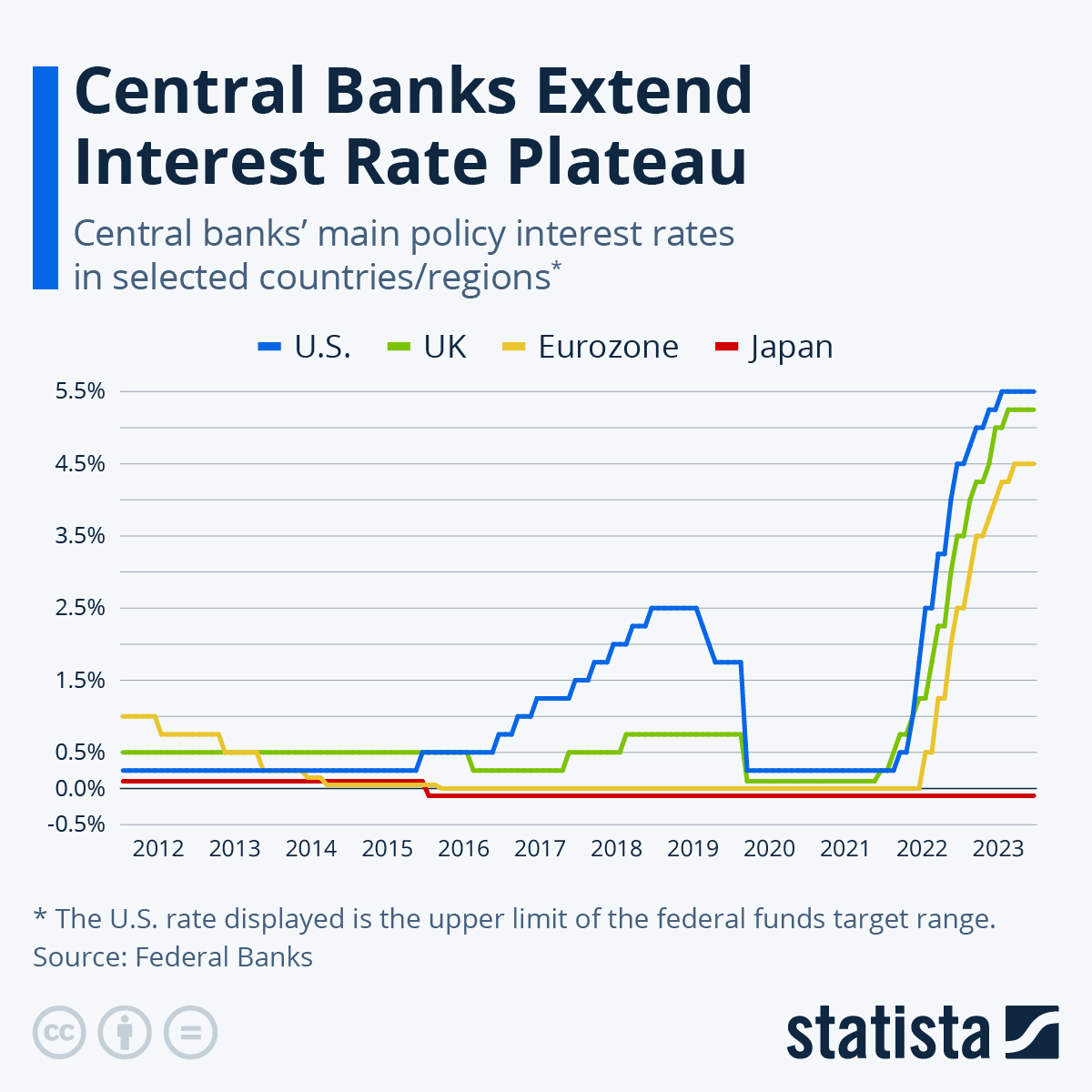

从具体的加息节点来看,美联储今年的四次加息,分别发生在1月、3月、5月和7月的会议上。其中,最后的一次加息(7月),距今已经过去了五个月——美联储当时将联邦基金利率目标区间抬升至了5.25%-5.50%的22年高位,这也是其在本轮紧缩周期中的第11次加息行动。自2022年3月首次开启本轮加息周期以来,美联储累计的总加息幅度达到了525个基点。

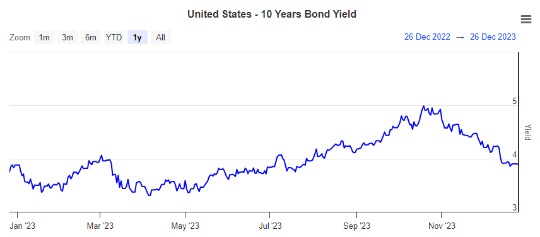

素有“全球资产定价之锚”的10年期美债收益率的走势,其实很能够直观反映出美联储鹰鸽程度与市场预期间的落差变化。当所有人对美联储结束紧缩周期抱有期待,而认为今年可能是一个“债券之年”时,美联储通过一次又一次年初人们最初根本没有预料到的加息行动,向世人发出了明确的信号:美联储的抗通胀战役还没打完。

而10年期美债收益率,也在今年10月一度创下了5.021%的16年高点。一时间,“美债抛售风暴”几乎令今秋的市场“人人自危”。

不过好在,如今我们都已经知道,这一切最终只是“虚惊一场”。自那以来,稳步回落的美国通胀数据和呈现降温迹象的劳动力市场指标,一直没有再给美联储官员提供采取进一步加息行动的理由,不少美联储官员捍卫加息的口风,也终于在进入四季度后出现了明显的动摇。

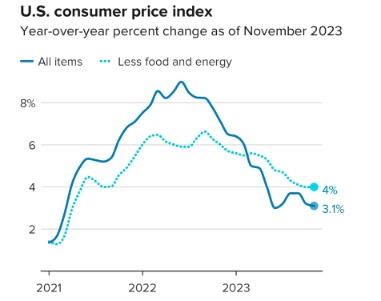

从通胀数据来看,美国劳工部公布的数据显示,美国11月CPI同比增速已经回落至了3.1%,较去年夏天9.1%的峰值水平累计下降了整整六个百分点。虽然距离实现回到美联储2%的通胀目标,还有一段并不平坦的“最后一英里”要走,但至少对于美国决策者而言,最为凶险的时刻无疑已经过去。根据美联储官员自身的预估,到2024年底核心通胀率和总体通胀率都将达到2.4%,距离中期目标只有咫尺之遥。

在美联储12月会议落幕后,外界已基本确认美联储本轮货币政策紧缩周期已经结束。

“我们认为已经做得足够多,降息的时机是下一个问题,”美联储主席鲍威尔在12月议息会议后的新闻发布会上明确表示。

全球加息大潮已经落幕?

而在众所期待的美联储货币政策转向终于在12月到来之际,全球其他经济体也已为这个关键的转变时刻,筹谋了多时。

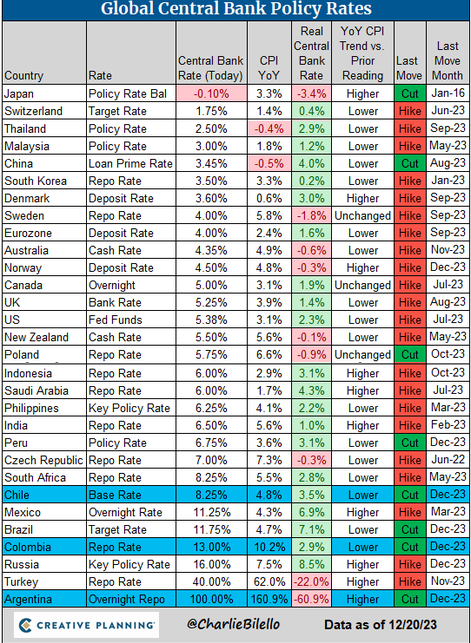

一组数据显示,全球主要发达国家央行在12月总共仅加息一次,一些新兴市场央行则已经纷纷倒向了降息阵营。12月,负责管理10种交易量最大货币的央行中,有八家召开了利率制定会议,但只有挪威央行加息了25个基点。美联储、欧洲央行、英国央行、日本央行、澳洲联储、加拿大央行和瑞士央行的政策制定者均在年内会议上维持指标利率不变。

放眼全年,根据业内的统计,10国集团(G10)央行今年迄今总共加息38次,累计加息幅度为1200个基点,还不到2022年54次加息2700个基点的一半。

瑞银全球财富管理首席欧元区和英国经济学家Dean Turner表示:“全球经济放缓、通胀压力减轻以及劳动力市场降温,将为主要央行明年降息打开大门,因为若将利率维持在当前水准,可能将导致实际金融条件过于收紧。即使有的话,也几乎没几位央行行长认为有必要这么做,因此,2024年降息的可能性更大。”

欧洲央行官员在年内的最后一场议息会议上,已连续第二次会议同意将存款利率维持在4%的水平,同时下调了明年的通胀预期,这表明欧洲央行预计物价上涨将很快得到控制,该央行还表示将加快退出一项疫期期间推出的刺激计划。欧洲央行放弃了之前声明中的“预计通胀将在很长时间内保持过高水平”的表述,这是朝着偏宽松立场的一次显著转变。

虽然欧洲央行行长拉加德再度表示,决策者不会对通胀放松警惕,而且12月会议没有讨论降息问题。但她在问答环节并未排除明年大幅降息的可能性——明年降息约150个基点已是金融市场目前的普遍预期。拉加德表示,“欧洲央行在达到通胀目标方面正取得进展。许多指标都在显示基本通胀低于预期。我们的任务不是导致经济衰退,而是实现通胀的中期目标”。

与此同时,新兴经济体央行——长期以来一直是紧缩和宽松周期的先行者,年内降息的势头则在不断增强。

业内统计的18家发展中经济体央行中,有13家央行在12月召开了利率制定会议,其中有多达五家央行宣布降息,数量为至少三年来最多。捷克的决策者在年内最后一个月启动了宽松周期,而巴西、匈牙利、哥伦比亚和智利央行则是将宽松力度增加一倍。

上述这些最新的降息措施,使得这些央行年内降息的总幅度已达到了945个基点。不少分析师表示,未来还会有更多降息举措。

巴克莱银行经济研究主管Christian Keller指出,“美联储的鸽派转向提振了新兴市场的风险信心,并为新兴市场央行提供了更大的宽松空间。”

明年全球降息大潮下能有哪些机会?

目前,多数业内人士已普遍相信,除非通胀率再次飙升,否则各大央行过去两年的加息周期已经结束。

当然,即便如此,各央行此轮激进加息周期的影响仍可能将持续数月甚至多年。例如,贷款和房贷利率只会随着时间而逐渐上调,而不是立即调整。这其实也给各央行带来了一个主要风险:如果将利率维持在高位太久,就会给经济和劳动力市场带来不必要的痛苦,这也令明年降息的时间点究竟会落在何时,眼下同样颇为敏感。

快速降息可能会引发人们的疑问,即各国央行在过去18个月应对高通胀时是否做得过火了。但若太晚降息,则经济可能在无形中承受了过重的下行压力。

德意志银行(Deutsche Bank)研究策略师Jim Reid目前仍基本认为,除非美国经济出现衰退,否则难以在明年很快看到一个大的全球宽松周期,毕竟各主要经济体的通胀率仍高于目标水平。但一旦经济出现衰退,开始降息的央行数量预计将大幅增加,下调幅度也会超过市场目前的预期。

Reid表示,目前值得关注的一点是,市场降息预期是基于经济软着陆情境。他认为,投资者对于降息的预期可能是对的,但原因未必正确——不排除最终的情况将是,由于经济糟糕程度大于预期,降息幅度甚至超过市场预期,这会令许多人意外。

而从某种层面上说,美联储和全球其他央行最终以怎样的姿态降息,也将影响各大类资产的最终走向。

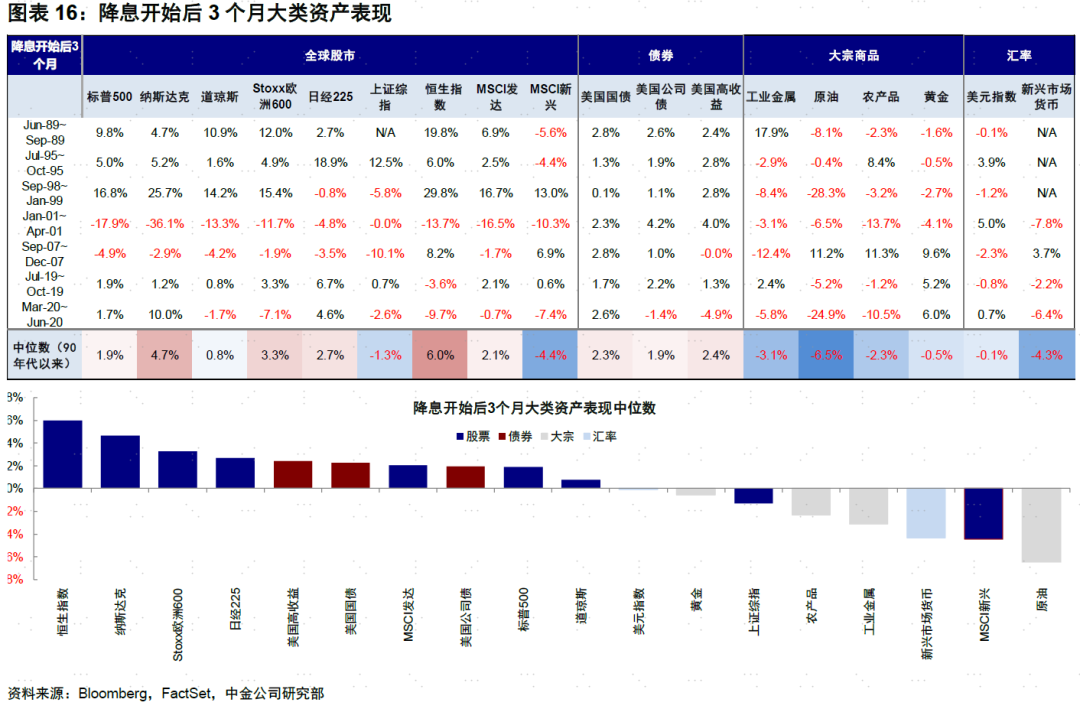

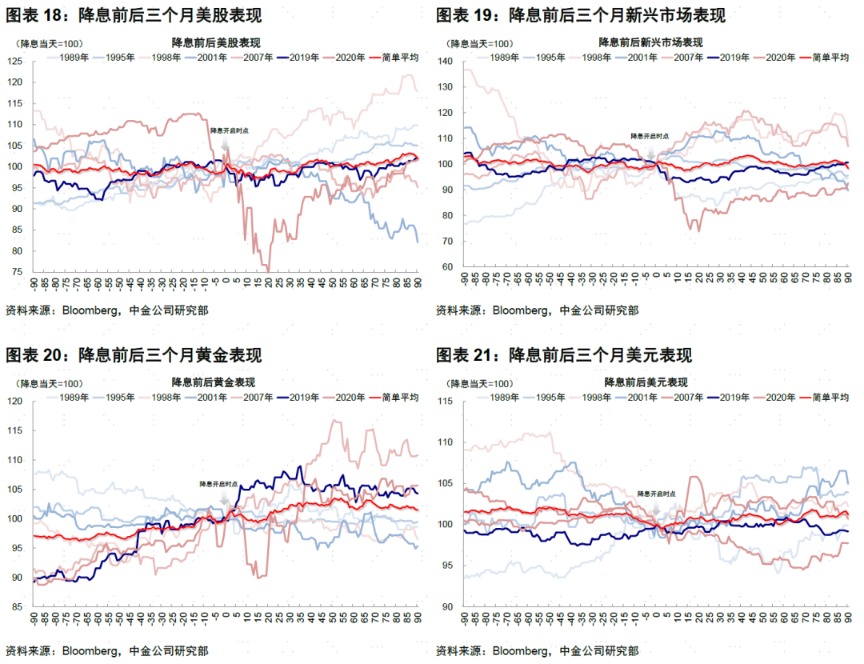

回顾1990年以来的历史经验,美联储共经历7轮降息周期,长短幅度各异。梳理下来大致可归类为两种情形:

一种是解决增长下行的“缓步型”降息,目的是压低实际利率,最初以“预防式”的姿态试探性降息,后续再基于增长情况决定降息速度和力度,此类情景相对更为有利于风险资产的走势;另一种则是应对突发风险的“骤降型”降息,目的是缓解流动性冲击和隔离金融风险,往往会迫使美联储快速甚至非常规降息以防范风险进一步蔓延,而此类降息发生的同时,金融市场往往已提前风声鹤唳。

根据中金的研报,尽管历史经验较为有限,依赖简单加平均会掩盖掉个体差异,但他们仍总结归纳了如下美联储降息初期的普适性规律:

1)美债利率继续下行,曲线倒挂缓解并修复,如果不是深度衰退的降息周期,在降息几次短长端拉平后,长端利率也逐步见底。

2)美股修复程度取决于增长压力,新兴修复程度更高。降息初期(一个月内)美股的修复程度有限,新兴市场在此阶段表现更好,尤其是在美国非基本面下行的背景下。

3)降息并不一定意味着弱美元,相对增长差是关键。

4)大宗商品明显落后,增长压力大甚至深度衰退时,黄金表现较好。

最后,值得一提的是,在明年全球主要央行拉开降息大幕的同时,有一家央行却可能踏入截然相反的一条“河流”:那就是大概率将在明年加息、从而摆脱长达将近八年负利率的日本央行。根据本月早些时候的调查,三分之二的经济学家预判日本央行将在明年4月前加息/结束负利率,其中有15%的激进派认为明年初就能“见证历史”。

不难预见到的是,随着日本的货币政策可能再度与全球主要央行的大潮流,明年日元多头可能将迎来不小的机会。不少华尔街机构已将做多日元视为了2024年的最热门交易之一。当然,这些押注最终是否真的能兑现,仍将取决于日本决策层是否已对摆脱长期通缩局面有着十足的信心。

(文章来源:财联社)

推荐阅读:

十年历淬炼,“恺”启新征程 瑞士美度表举办武商MALL | 世贸广场品牌专卖店十周年庆典活动